Акт инвентаризации расчетов инв 17 образец заполнения. Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterЕсли остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Как заполнить форму ИНВ-17п

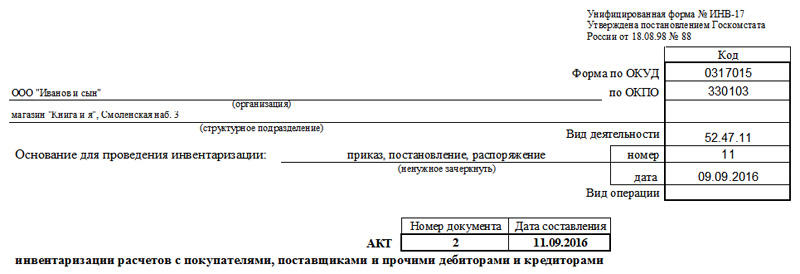

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

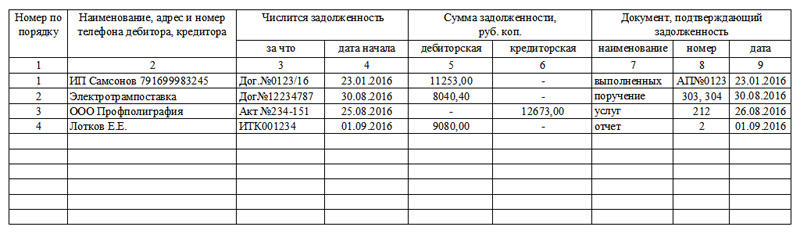

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

Справка к ИНВ-17 (образец заполнения)

Каждое отечественное предприятие, являющееся юридическим лицом, должно проводить инвентаризацию. Данной проверке подлежат не только товарно-материальные ценности, запасы и активы, но и расчеты с покупателями и продавцами, кредиторская и дебиторская задолженность. При инвентаризации обязательств необходимо заполнить акт по установленной форме. Основанием для такого оформления служит справка к ИНВ-17 , образец заполнения которой официально не разработан.

Инвентаризация

Согласно статье 11 Федерального закона «О бухгалтерском учете» предприятия должны выявлять соответствие фактического состояния активов и обязательств по сравнению с учетными данными. Такая сверка производится в случаях, прямо перечисленных в отечественных законодательных актах. Руководитель предприятия имеет право увеличить количество инвентаризаций.

Пунктом 1.3 Методических указаний, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, предусмотрено, что инвентаризации подлежат абсолютно все имущество и обязательства предприятия.

Индивидуальные предприниматели освобождены от необходимости проведения указанной выше проверки.

Следует подчеркнуть, что взаимоотношения с кредиторами и дебиторами, продавцами и покупателями подлежат инвентаризации наряду с материальными активами предприятия. Данное правило прямо следует из содержания пункта 3.44 Методических указаний.

Министерство финансов Российской Федерации предусмотрело необходимость проведения инвентаризации в отношении правильности и достаточной обоснованности дебиторской и кредиторской задолженности предприятия.

Для надлежащего оформления результатов такой проверки Минфин РФ разработал форму акта № ИНВ-17 , являющуюся приложением к Методическим указаниям. Госкомстат Российской Федерации своим Постановлением от 18.08.98 N 88 ввел в действие форму бланка и справку к акту ИНВ-17. Указанные документы используются при инвентаризации в настоящее время.

Заполняя документы, связанные с проверкой фактического состояния активов и обязательств, следует помнить, что акты должны быть подписаны всеми членами инвентаризационной комиссии. Нарушение данного правила повлечет недействительность результатов проведенных мероприятий.

Справка к ИНВ-17

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 указал на применение акта № ИНВ-17 для надлежащего оформления результатов инвентаризации:

- кредиторской и дебиторской задолженности;

- расчетов с покупателями и продавцами;

- иных обязательств.

Указанный бланк заполняется в двух экземплярах. После их подписания всеми членами комиссии:

- один из актов остается у проверяющих работников;

- второй формуляр передается в бухгалтерию предприятия.

Основанием для составления акта выступает справка к ИНВ-17, приложение которой к формуляру является необходимым условием правильного оформления результатов инвентаризации дебиторской и кредиторской задолженности.

При заполнении указанной справки в ней следует указать:

- наименование предприятия и его структурного подразделения;

- реквизиты акта, к которому она прилагается;

- дату сверки задолженности с кредиторами и дебиторами;

- заполнить таблицу в соответствии с наименованиями столбцов.

Достоверность сведений подтверждается подписью бухгалтера, составившего соответствующее приложение.

Правильное заполнение названной справки на компьютере или от руки (с использованием чернил синего или черного цвета) является необходимым условием для надлежащего проведения проверки и оформления итогов инвентаризации. Игнорирование этого документа неизбежно приведет к недействительности сверки кредиторской и дебиторской задолженности с данными бухгалтерского учета предприятия.

Образец заполнения справки к форме ИНВ-17

Акт инвентаризации расчетов с дебиторами и кредиторами может быть составлен только после составления справки-приложения к нему. В связи с этим, работники, несущие ответственность за формирование данных документов, должны знать, как выглядит образец заполнения справки к ИНВ-17.

Какую информацию необходимо отразить в справке

В данной справке обязательно должны содержаться следующие сведения:

- название дебитора или кредитора, с указанием их контактов;

- непосредственная информация по долгу (когда и за что он получен);

- отдельные суммы по кредиторской и дебиторской задолженности;

- необходимые сведения из бумаги, служащей подтверждением долга.

Инструкция по заполнению

Справка к акту ИНВ-17 заполняется следующим образом:

- 3ья графа – указывается информация о том, за что получен долг. То есть, пишут, по какому виду обязательств числится эта задолженность – кредит, подотчет, продукция.

- 4ая графа – прописывают дату, когда задолженность была получена. Этот пункт является очень важным для того, чтобы верно рассчитать срок исковой давности.

- В графе 7 указывают название бумаги, являющейся подтверждением долга. Таким документом может являться:

- накладная на товар;

- акт оказанной услуги или выполненной работы;

- контракт, в котором прописан срок, когда контрагент должен погасить свои обязательства;

- акт описи задолженностей на конец отчетного периода.

Если срок исковой давности был прерван, к примеру, в связи с составлением акта сверки, в данной графе прописывают «акт сверки» и проставляют дату его формирования.

- 8ая графа – указывается дата составления документа, который подтверждает долг.

Бланк и образец заполнения

Бланк приложения-справки к ИНВ-17.

Образец заполнения приложения-справки к ИНВ-17.

Безнадежная дебиторская задолженность

Дебиторская задолженность может появиться при следующих обстоятельствах:

- заемщик не произвел погашение кредита, который выдала ему организация;

- работник компании не отчитался по суммам, которые получил под отчет;

- поставщик уже получил аванс, но отгрузил покупателю продукцию;

- покупатель не оплатил поставленные ему товары, оказанные услуги или выполненные работы.

Дебиторскую задолженность в бухгалтерском учете необходимо списать в следующих случаях:

- после того, как истечет срок исковой давности;

- в иных случаях, когда долг становится невозможным для взыскания, к примеру, при ликвидации компании.

Документальное оформление

Возникновение долга по кредиту должно подтверждаться документами. Размер долга определяется в ходе инвентаризации и отображается в специальном акте.

Для списания дебиторской задолженности должен быть издан приказ. Основанием для списания является акт и справка к ИНВ-17.

Безнадежная кредиторская задолженность

Кредиторская задолженность может возникнуть в тех случаях, когда:

- компания не произвела расчет с контрагентом (не выплатила работникам зарплату, не оплатила отгрузку продукции, не оплатила кредит);

- не произвела отгрузку продукции в счет полученного аванса.

Срок исковой давности

По общему правилу срок исковой давности составляет три года. Однако он может быть увеличен или уменьшен. Течение данного срока определяется в следующем порядке:

- по обязательствам, срок исполнения которых четко установлен – по завершению срока исполнения данного обязательства;

- по обязательствам, срок исполнения которых не установлен – с того момента, как кредитор предъявил требование исполнить обязательство.

- Информатизация и образование Стратегическое позиционирование вузовской науки: инсайдерское видение и государственная позиция

- Становление патопсихологии

- Имбирный чай — рецепты приготовления

- Как приготовить тортилью

- Критерии и порядок канонизации святых в русской православной церкви Начало Бытия Церкви, Ее рост и Ее назначение

- Имя Серафима в православном календаре (Святцах)

- Пастырь и учитель. Духовник Царской Семьи. На Полтавской кафедре